[google-translator]

Caucaia, 17/04/2024

MENU

MENU

INÍCIO

INSTITUCIONAL

Sobre a Secretaria

Secretários

Secretário

Subsecretário

Organograma

Comitê de Gestão Fiscal – COGESFI

Sobre

Atas Reuniões

Fórum de Finanças

Sobre o Fórum

Municípios Membros

Histórico

Atas das Reuniões

Documentos

Palestras

Diálogo Sefin

LEGISLAÇÃO

Código Tributário

Decretos

Instruções

Leis

Leis Complementares

Portarias

INFORMAÇÕES

Contencioso

Pautas

Origem/Histórico

Definição

Legislação

Lei Complementar nº 02 de 23/12/2009

Instrução Normativa n° 02/2010

Dívida Ativa

Perguntas Frequentes

Isenções

UFIRCA

TRIBUTOS

IPTU

Perguntas frequentes

Cadastro Imobiliário

ISS

Manual do ISS

O que é DMISS ?

DMISS

ISS Autônomo

DAM Avulso

Lista de Serviços

Simples Nacional

Substituição Tributária

ITBI

Emitir DAM ITBI

DTI

IN 02/2011

Emissão da GUIA

Validação da GUIA

SERVIÇOS

Consultas

Processo

Emissão de DAM

IPTU

ISS

Certidões

Certidão ISS

Certidão Municipal

Certidão Imóvel

Validação de Cert. Negativa de Débitos

Emissão de Documentos

Cartão ISS

Habite-se

ITBI

Emissão DAM

Imprimir Guia

Validação da GUIA

Isenção ITBI - Servidor

Portal do Contribuinte

FORMULÁRIOS

MANUAIS

REFIS

ITBI

Declaração Mensal de ISS (DMISS)/Serviços Tomados

Acesso ao Sistema de Emissão de Nota Fiscal

Abertura de Processo Online

ATENDIMENTO

Endereço e Telefones

Fale com a SEFIN

Cadastro Imobiliário

PROCURAÇÃO

Fechar

Previous

Next

Data

Descrição

12/04/2024

Audiência pública na Câmara Municipal debate a LDO – 2025

Leia Mais

10/04/2024

Audiência Pública – LDO para 2025 (11/04/2024)

Leia Mais

01/04/2024

PERGUNTAS FREQUENTES SOBRE A EMISSÃO DO IPTU (2024)

Leia Mais

01/04/2024

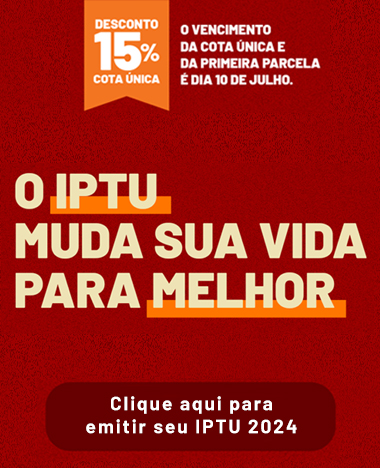

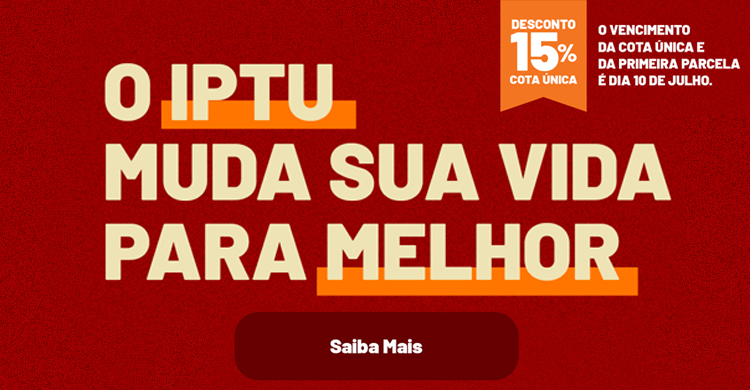

Prefeitura de Caucaia lança a campanha IPTU 2024

Leia Mais

20/03/2024

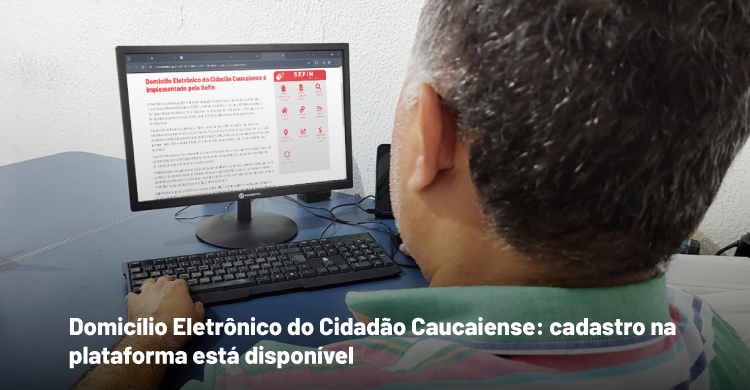

Domicílio Eletrônico do Cidadão Caucaiense: cadastro na plataforma está disponível

Leia Mais

Central de Serviços

Habite-se

Alvará de Funcionamento / Sanitário

Certidão Negativa de Tributos

Certidão Negativa de Debitos do IPTU

Consulta Processo

DAM IPTU

Portal de Caucaia

Portal da transparência

Portal da transparência folha de pagamento

Governo do Estado do Ceará

Relatório LRF

Prestação de Contas (Gov. e Gestão)

Ciclo Orçamentário

Comprovante de Rendimento (Folha Antiga)

ACESSO AOS SISTEMAS

NFS-e

Nota Fiscal de Serviço Eletrônica

NFA-e

Nota Fiscal Avulsa Eletrônica

DMISS

Declaração Mensal do ISS

Portal do Contribuinte

Requerimentos Online

Alvará

Consulta e Emissão de Alvará de Funcionamento e Sanitário

Emissão de DAM

Para Contribuintes fora do município

Lista de Serviços

Consultar lista de serviços